La technologie, la mondialisation et le réchauffement climatique ont changé le monde, et la fiscalité doit évoluer au rythme de ces changements. D’un simple clic de souris, un individu peut transférer de l’argent dans un autre pays et une entreprise peut effectuer des transactions avec ses filiales tout au long des chaînes d’approvisionnement mondiales. La production dépend d’un savoir-faire immatériel qui peut se trouver n’importe où dans le monde. Les employeurs et leurs salariés peuvent ne pas travailler dans le même pays. Alors que les revenus et les facteurs de production deviennent plus mobiles et que le changement climatique menace notre planète, les pays sont confrontés à des difficultés fiscales qui ne se cantonnent pas à leurs frontières.

L’évasion et la fraude fiscales entraînent la perte de recettes qui auraient pu financer des dépenses sociales ou des investissements dans les infrastructures. Elles exacerbent également les inégalités et le sentiment d’injustice. Les politiques nationales qui servent les intérêts d’un pays peuvent affecter d’autres pays de manière préjudiciable. Si chacun définit sa propre politique fiscale sans tenir compte des effets néfastes qu’elle pourrait avoir ailleurs, tous les pays peuvent être perdants.

La dernière édition de notre Moniteur des finances publiques indique comment l’amélioration de la coordination internationale dans trois domaines (l’imposition des grandes entreprises, le partage d’informations sur les avoirs extraterritoriaux et la mise en place d’une tarification équitable du carbone) peut profiter à tous.

Coordination de l’impôt sur les sociétés

Le mécontentement généralisé face au faible niveau d’imposition des grandes multinationales (malgré leurs bénéfices annuels représentant 9 % du produit intérieur brut mondial) a abouti à un accord révolutionnaire visant à moderniser le système international existant, vieux d’un siècle. En 2021, 137 pays ont permis une avancée considérable en matière de coordination grâce à l’accord reposant sur deux piliers conclu en vertu du cadre inclusif. Alors que 2022 s’annonce comme une année cruciale pour la mise en œuvre de cet accord, qui fait l’objet d’un vif débat politique dans plusieurs pays, le Moniteur des finances publiques évalue ses avantages potentiels.

Le Pilier Un de l’accord stipule qu’une partie des bénéfices des multinationales doit être imposée là où les biens ou services de ces entreprises sont utilisés ou consommés. Cela signifie que les entreprises de technologie pourraient être imposées là où se trouvent leurs clients, indépendamment de l’endroit où travaillent leurs salariés. Dans un monde où le commerce numérique fait partie de notre quotidien, il s’agit d’une évolution bienvenue. Bien que notre rapport constate que la redistribution convenue des recettes fiscales ne couvre que 2 % des bénéfices mondiaux des multinationales, ce nouveau principe fiscal ouvre la voie à une imposition plus efficace que les politiques fiscales unilatérales existantes sur les services numériques.

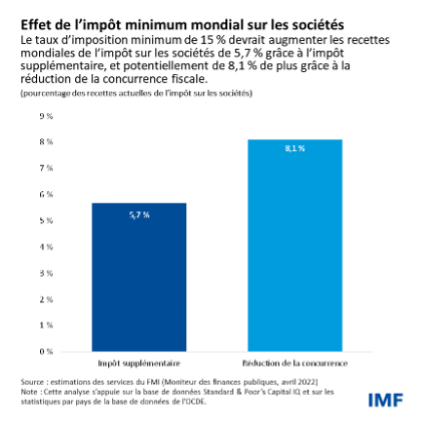

Le Pilier Deux établit un impôt minimum mondial sur les entreprises de 15 %. Ce faisant, il fixe un plancher invitant les pays à ne pas se faire concurrence avec leurs taux d’imposition et dissuadant les entreprises de transférer leurs bénéfices à l’étranger. Certains pays porteront donc leur impôt sur les bénéfices « sous-imposés » à ce niveau minimal, ce qui pourrait augmenter les recettes de l’impôt sur les entreprises de 6 % au niveau mondial. En inversant la tendance à la baisse des taux d’imposition sur les sociétés, la réduction de la concurrence fiscale pourrait augmenter les recettes de 8 % supplémentaires, portant l’effet total à 14 %. Les travaux doivent toutefois se poursuivre pour améliorer la prise en compte des circonstances propres aux pays à faible revenu, par exemple en simplifiant certaines modalités de l’impôt sur les entreprises, en renforçant les retenues à la source sur les paiements internationaux et en partageant davantage d’informations sur les multinationales pour chaque pays où elles opèrent. Pour que les pays à faible revenu tirent parti de ces récents changements, ils doivent mettre en œuvre des réformes complémentaires, telles que la suppression des incitations fiscales sources de gaspillages.

Coordination de l’imposition des personnes physiques

Tout comme l’imposition des entreprises, l’imposition des personnes physiques (en particulier des plus riches) nécessite une coordination internationale. Les récentes fuites de documents (Panama Papers, Paradise Papers, etc.) ont révélé la présence de richesses considérables placées à l’étranger et de nombreuses niches fiscales. Et avec l’essor des actifs numériques qui préservent davantage encore l’anonymat, le partage d’informations devient de plus en plus nécessaire. Au-delà de la perte de recettes, des comptes offshore opaques conçus pour dissimuler les richesses facilitent le transfert à l’étranger des produits de la corruption.

La coordination internationale peut produire des résultats concrets, 163 pays ont d’ailleurs convenu d’échanger des informations dans le cadre du Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales. Pourtant, notre rapport souligne que des efforts supplémentaires peuvent être faits pour améliorer la fiabilité de ces informations. Les pays doivent s’efforcer de promouvoir les registres des bénéficiaires effectifs, permettant de savoir qui possède ou contrôle réellement une entreprise.

Certains pays ont déjà mis en place de tels mécanismes. Mais la manière dont ils sont mis en œuvre est importante : les informations de ces registres doivent être centralisées dans une base de données publique. L’utilisation effective de ces informations reste essentielle pour faire appliquer la loi, et les pays à faible revenu devront acquérir davantage de savoir-faire pour tirer parti des avantages de la transparence.

La mobilité croissante de la main-d’œuvre est un autre phénomène récent qui appelle à renforcer la coordination internationale. Les possibilités de travailler à distance dans le monde entier se sont multipliées, de même que le nombre de pays proposant des visas pour nomades numériques, destinés à des personnes hautement qualifiées. Selon les estimations, le travail à distance à l’international (compte tenu des différences existantes dans les taux d’imposition entre les pays) entraîne une redistribution entre les pays de 1,25 % des recettes mondiales de l’impôt sur le revenu des personnes physiques. À l’avenir, la coordination gagnera en importance afin d’assurer un traitement fiscal cohérent entre les pays de résidence des employeurs et des salariés.

Coordination de la tarification du carbone

Une action coordonnée et concrète est encore plus urgente pour lutter contre le changement climatique, car l’augmentation rapide des émissions de gaz à effet de serre nous précipite vers un réchauffement planétaire catastrophique de plus du double de la limite que les scientifiques considèrent comme tolérable.

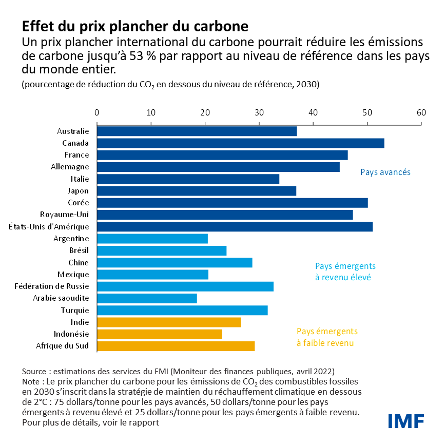

L’instauration d’un prix minimum international du carbone est analogue à celle d’un impôt minimum mondial sur les sociétés. La différence ici est que quelques-uns des principaux pays émetteurs pourraient faire le premier pas et accélérer la coordination. Un tel prix plancher inciterait à diminuer les émissions et atténuerait les craintes en matière de compétitivité. Il limiterait le réchauffement climatique à 2 degrés Celsius ou moins, tout en permettant d’autres approches (comme la réglementation, par le calcul de prix équivalents). Un prix minimum international du carbone pourrait également permettre de différencier les responsabilités des pays en fonction du niveau de leur revenu.

Alors que les gouvernements sont aux prises avec une augmentation des prix de l’énergie causée par la guerre en Ukraine, ils devraient soutenir les ménages (idéalement par des transferts ciblés ou des remises forfaitaires sur leurs factures de services publics) plutôt que de subventionner la consommation de combustibles fossiles. Les mesures à court terme ne doivent toutefois pas nuire aux efforts d’investissement dans les énergies renouvelables et à l’amélioration de l’efficacité énergétique. Les pays qui suivent déjà une politique d’augmentation progressive de la taxation des émissions de carbone devraient maintenir le cap, car les augmentations envisagées sont bien inférieures aux récentes fluctuations des prix qui découlent des chocs mondiaux. Les recettes devraient être utilisées pour garantir que tous les travailleurs et toutes les communautés bénéficient de la transition verte. Au niveau international, il reste urgent de convenir d’un prix minimum du carbone (ou de mesures équivalentes).

L’histoire nous montre que les bienfaits des efforts de coopération sont bien plus importants lorsque nous nous efforçons d’atténuer les conséquences économiques des pandémies ou des conflits. Avec la même approche collaborative que les scientifiques ont adoptée de par le monde pour lutter contre la COVID-19, il est maintenant temps de mieux imposer les bénéfices des entreprises, de lutter contre l’évasion fiscale et d’agir pour vivre dans un monde plus vert et plus juste.

*****

Vitor Gaspar, ressortissant portugais, est directeur du département des finances publiques du FMI. Avant d’entrer au FMI, il a occupé différents postes de haut niveau à la Banque du Portugal, notamment en dernier lieu, celui de conseiller spécial. De 2011 à 2013, il a été ministre des Finances du Portugal, avec rang de ministre d’État. Il a dirigé le Bureau des conseillers de politique européenne de la Commission européenne entre 2007 et 2010, et a été directeur général des Études à la Banque centrale européenne de 1998 à 2004. Vitor Gaspar est titulaire d’un doctorat et d’un diplôme postdoctoral en économie de l’Université nouvelle de Lisbonne. Il a également étudié à l’Université catholique portugaise.

Shafik Hebous est chef de division adjoint au département des finances publiques du FMI. Il a prodigué ses conseils avisés en matière de politique fiscale dans de nombreux pays avancés, émergents ou à faible revenu. Ses recherches, couvrant un large éventail de questions de politique fiscale et budgétaire, ont été publiées dans des revues universitaires, notamment dans l’American Economic Journal: Economic Policy, le Journal of Public Economics et le Journal of Monetary Economics. M. Hebous est titulaire d’un doctorat en économie de l’Université Goethe de Francfort.